EBS '돈의 얼굴' _ 2부 <이자 굴려드립니다>

EBS 다큐프라임 '돈의 얼굴' 2부의 주제는 '이자 굴려드립니다' 이다.

크게 4가지 흐름으로 진행되는 데,

- 금리의 흐름을 알아야 부를 알 수 있다

- 금리는 어떻게 우리 삶의 형태를 바꾸는가

- 마이너스 금리였던 일본, 물가가 심상치 않다

- 미국의 금리와 정반대로 움직인 튀르키예, 어떤 결과를 가져왔을까

세부 주제는 다음과 같다.

돈은 시간이 지나면 반드시 이자를 불러오고, 그 시간의 가치가 반영된 것이 금리이다.

금리의 흐름을 알아야 부의 흐름을 읽을 수 있는데, 각 나라마다 금리에 대처한 방식에 따라

전혀 다른 결과를 맞이했다. 이번 주제를 통해 금리에 어떻게 대처해야 하는지 생각해 볼 수 있었다.

https://home.ebs.co.kr/docuprime/newReleaseView/550

다큐프라임 (다큐멘터리 EBS)

인문,문화,과학,자연,건강,육아 등에 관한 EBS 명품 다큐멘터리. 생활과 밀접한 실용적인 다큐, 새로운 시각을 가진 신선한 다큐, 이야기가 있는 재미있는 다큐를 표방하며 08년부...

home.ebs.co.kr

튀르키예

수도 : 이스탄불

화폐단위 : 리라

GDP 17위 : 1조 1546억 달러 (2023년 기준)

스벅 아메리카노 : 70리라 (2,949원)

맥날 햄버거 : 120리라 (5,055원)

버스비 : 15리라(631원)

튀르키예는 세계에서 4번째로 금 수요가 높다. 세계금협회에 따르면 튀르키예 가정에서 보유한 금의 총량이 5,000톤 가까이 된다고 한다. 튀르키예 중앙은행에서 보유한 금은 총 512톤인데, 미국 연준은 8,133톤의 금을 보유하고 있기에 결코 작지 않은 양이다. 지금 튀르키예의 금 값이 좋은 이유는 자국 화폐 리라때문이다. 약 2년전부터 튀르키예는 저금리 정책을 시행했는데 전 세계 물가가 오를 때, 튀르키예는 그 폭이 아주 컸다고 한다.

대통령은 금리를 올리면 경제가 성장하지 않을거라 생각했고, 금리가 인플레이션을 유발할 거라고 생각했다. 그래서 미국 , 유럽, 이스라엘이 금리를 오릴 때, 튀르키예는 5차례나 금리를 내렸다. 하지만 결과는 달랐다. 결국, 5리라였던 풍선이 40리라까지 올랐기 때문이다.

금리는 돈의 값이다. 그리고 고대문명에도 이자가 있었다. 60진법을 쓰는 바빌로니아는 은을 대출하고 매달 1/60 연 20%

10진법을 쓰는 그리스는 1/10 연 10% 12진법을 쓰는 로마는 1/12 연간 8.33%이자를 받았다.

그럼 돈이 없었을 때는 어땠을까? 돈이 없을 때도 씨앗이나 동물을 빌려가면 이자를 쳐주었다. 시간이 지나면 씨앗은 여래를 맺고 동물을 새끼를 낳았기 때문이다. 그래서 이자는 주로 새끼와 관련이 잇다. 한국어도 그렇다. 이자의 '자'가 새끼를 뜻한다. 시간이 지나면 가축이듯 시앗이든 불어나고 돈도 마찬가지이다. 돈은 빌려준 사람은 이자를 받고 싶은 것이다. 소가 새기를 쳐서 돌아오는 시간이 흘렀기 때문이다.

금리란 그러니까 시간의 가치이다.

금이 돈이었던 시절의 금 세공업자는 점차 은행원이 되었다. 고객들이 금세공업자에게 찾아와 금을 맡겼기 때문이다. 금을 받고 보관증을 내주었는데, 들어온 많은 금으로 꾀를 내어 보관하던 금으로 대출 사업을 시작한다. 그러다가 누군가 깨닫기 시작한다. 금세공업자가 필요한 것이 아니라 그냥금고가 있다면 누구든 그 일을 할 수 있다는 것을. 그래서 생긴 것이 바로 은행이다.

금리는 생산의 요소들 중 하나인자본의 수익이고 어떻게 보면 돈의 임대세라고 볼 수 있다. 대출자는 돈이 필요하므로 일정기간 돈을 빌리는 것에 대해 비용을 지급하는 것이다. 돈의 수요가 없다면 당연히 금리도 존재하지 않는 것이다.

튀르키예의 저금리 정책을 이해하려면 종교를 알아야 한다. 2-14년 취임한 에르도안 대통령은 이슬람 강경파이다. 저금리 정책을 시행할 때 이슬람 교리를 내세웠다.

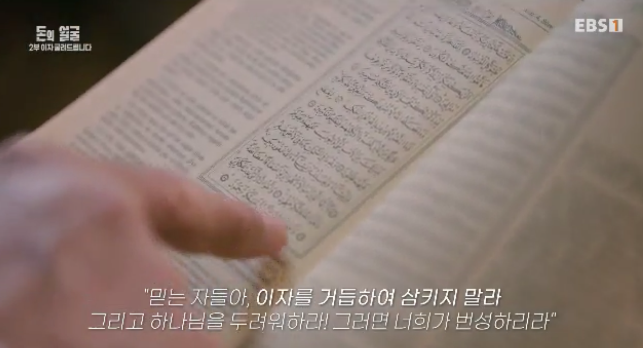

이슬람 사제의 설명에 의하면 돈으로 돈을 번다는 것은 착취이고 다른 사람의 권리를 앗아가는 것이다. 그래서 이슬람에선 이것을 금지하고 모든 이들이 자신의 노동으로 살아가기를 명하는 것이다.

실생활은 어떨까? 상업적인 의미의 금리는 튀르키예의 종교문화에서는 금기이다. 은행에서 이자를 받고 수익을 내어 저축한다면 그것도 금기이다. 적금을 하고 이자를 받으면 안된다고 생각한다. 빌려준돈이 있어도 그렇다. 친구에게 100리라를 빌려주고 더 받으면 죄악으로 여긴다.

그러나 억지로 낮춘 금리는 오히려 금리를 부추겼다. 치솟는 불가를 잡기 위해 금리를 8번 올리게 된다. (2024년 2월 기준 기준금리 45%, 물가상승률 64.86%)

모두그 금리를 올릴 때 튀르키예는 내렸는데 경제전문가 이슬라메메미쉬는 이는 옳지 못한결정이었다고 말한다. 이제 정부는 합리적인 결정을 내려 금리를 올리기 시작했는데 진작에 올렸어야 한다고 말한다.

종교적인 이해의 차이가 현실을 품지 못했을 때, 결국 잘못된 결과를 낳았다.

금리는 돈을 필요로하는 채무자와 돈을 빌려주는 채권자의 합의이다. 두 사람은 선택에 따른 대가를 받아들여야 한다.

시간의 가치가 결국 담겨 있는 것이다.

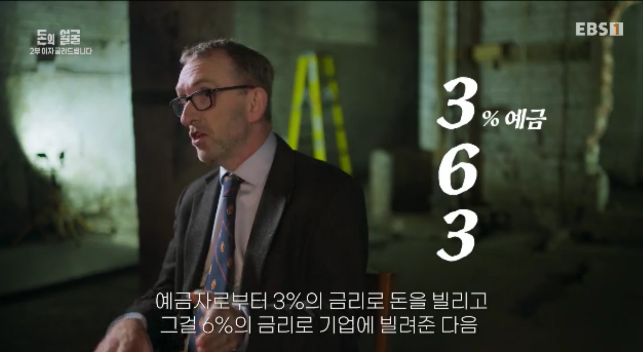

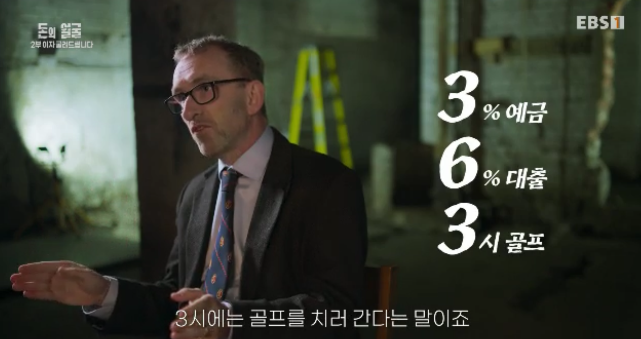

옛말에 은행원은 3-6-3 규칙으로 돈을 번다고 했다. 예금자로부터 3%의 금리로 돈을 빌리고 그걸 6%금리로 기업에 빌려주고 3시에는 골프를 치러간다는 것이었다. 예금자에게 돈을 빌려서 더 놓은 이자로 사업가들에게 빌려주는 것이고 이렇게 은행이 돈을 버는 것이다.

26살떄 (사토시) 샐러리맨을 하면서 처음으로 부동산 투자를 시작했다. 샐러리맨 직장인이 되어 최고자리에 오른다고 해도 슈퍼카를 여러 대 소요하는 것은 불가능하다고 느꼈기 때문이다. 부를 쌓은 비결은 부동산이었다. 26살에 대출을 받았는데, 2000년대 초반 금리가 낮아도 사람들은 뜯어 말렸다. 그러나 결과적으로는 결국 금리가 낮을 때 빌리는 것이 이득이 되었음을 보여준다. 버블 붕괴 후 가장 바닥이었던 2000-2001년에 대출을 받았고, 결국 아무도 안할 때 하는 것이 부자들의 비결일지도 모른다.

일본

GDP 4위 : 4조 2,308억 달러(2023년 기준)

화폐단위 : 엔

맥도날드 햄버거 : 450엔)4,007원)

스벅 아메리카노 : 475엔 (4,229원)

지하철 요금 : 180엔(1,602원, 1구간)

튀르키예가 억지로 금리를 낮췄다면, 일본은 오랫동안 초저금리였다.

인플레이션일때는 금리를 올려 경제를 식히고 디플레이션일때는 금리를 내린다. 올리는 것은 많이 올릴 수 있지만 내리는 것은 0%까지만 도달하기에 여기서 벽이 있었고, 급기야 중앙은행과 시중은행간의 마이너스 금리를 도입하게 되었다.

* 마이너스 금리정책 (2016.2~ 2023.3)

시중은행이 중앙은행에 돈을 맡기면 이자 대신 비용을 부과하는 정책

대출 장려와 경기부양이 목적

일본의 편의점 규동 가격을 보면 팬데믹 전까지 물가가가 거의 오르지 않았음을 알 수 있다.

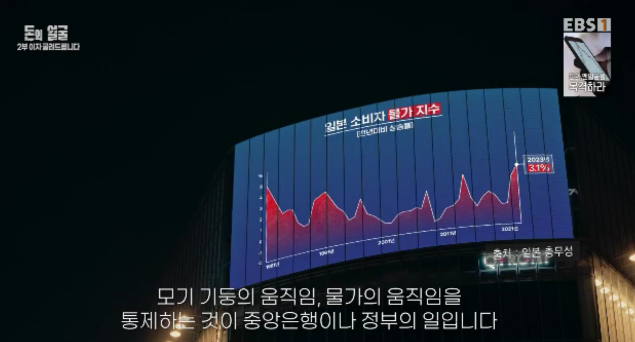

금는 경제의 온도계라서 금리가 낮은게 나쁜게 아니라 경제가 나빠서 금리가 낮은것이다. 금리가 낮다는 것은 시간의 가치가 제대로 매겨지지 않는다는 것이다.

1995년부터디플레이션 현상이 시작되었는데 가장 아쉬운 부분은 처음에는 디플레이션이 얼마나 나쁜지 일본 은행도 정부도 깨닫지 못했다는 것이다. 그래서 10년 넘게 아무것도 하지 않아버린 것이다.

노인들이 다시 일을 시작했다. 물가상승으로 특히 연금생활자들이 어려웠기 때문이다.

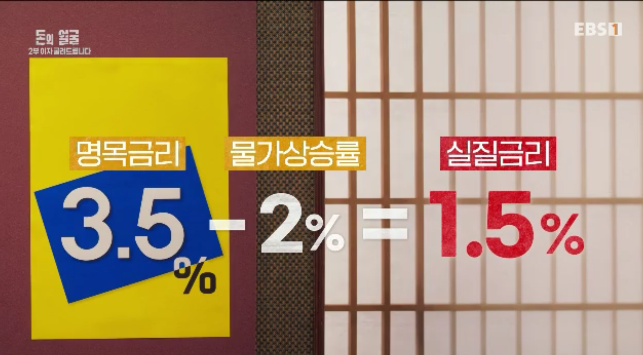

어떻게 보면 비교해야할 건 실질금리이다. 물가상승률을 보정한 금리를 말한다.

* 예금 1억원의 경우 명목금리 3.5% 350만원 - 물가상승률 2% 200만원 = 실질금리 1.5%150만원 (입금된 이자의 실질 가치)

경제학자들이 실질금리를 사용할 때는 생활비의 변화에 대한 금리수준을 의미한다.

현재 미국은 생활비가 4-5%정도 상승하는데 사실 5% 금리는 사실상 긜 높은 이자율이 아니다.

세상에 돈이 물이라면 금리는 물의 양을 조절하는 밸브이다. 국가에 돈이 필요하면 금리를 낮추고 시중에 많은 돈이 풀린다. 저금리시대에 많은 사람들이 쉽게 대출을 받았고, 이로 인해 부동산 가격이 급등한 것이다.

대한민국 서울

GDP 13위

1조 7092 달러 (2023기준)

버스비 1,500원

그러나 이렇게 금리가 낮았다가 올라버린 지금... 부동산 피해가 늘어나고 있는 한국의 상황은 어떻게 바라보아야 할까.